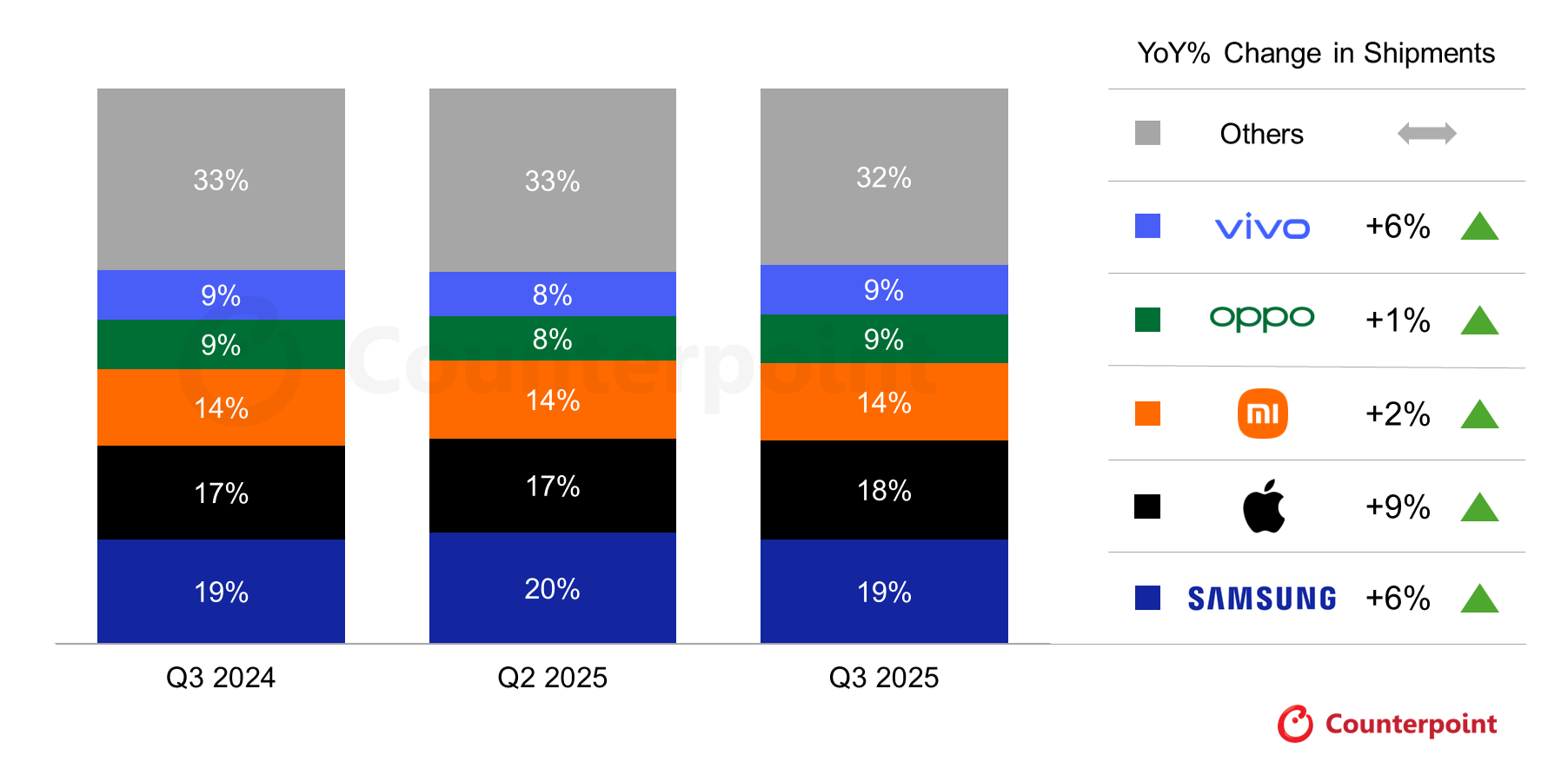

El año 2025 ha marcado un punto de inflexión en la interminable guerra de la telefonía móvil. Según los últimos datos de Counterpoint Research, la hegemonía de Samsung ha llegado a su fin —al menos por ahora—. Apple ha logrado lo que parecía improbable hace solo dos años: hacerse con el 20% de la cuota de mercado global, superando el 19% de la firma surcoreana.

Este cambio de guardia no es casualidad, sino la consecuencia directa de dos ciclos de producto muy diferentes. Mientras en Cupertino descorchan el champán, en las oficinas de Samsung y del resto de fabricantes Android se respira tensión ante un mercado que, aunque saturado con más de 7.000 millones de dispositivos activos, sigue teniendo un dueño claro en la gama alta.

El efecto iPhone 17: cuando el hardware importa

Para entender este vuelco hay que mirar al retrovisor. Apple venía de un 2024 complicado, donde su cuota cayó al 18% debido a la tibia acogida de los iPhone 16. Aquella generación, lastrada por problemas de temperatura y una dependencia excesiva de funciones de IA que tardaron en llegar, ha sido completamente eclipsada por el éxito de los iPhone 17.

Los datos de envío confirman que la estrategia de Apple ha funcionado: un aumento del 10% en los envíos globales. La nueva familia de teléfonos, con un rediseño que el mercado pedía a gritos y la solución definitiva a los problemas térmicos, ha disparado las ventas. Es la prueba de que, incluso en un ecosistema maduro, ofrecer un buen producto sigue siendo la mejor estrategia de marketing.

La resistencia de Android: Samsung se estanca y China se blinda

La otra cara de la moneda es Samsung. A pesar de haber crecido un 5% en envíos respecto al año anterior, su cuota del 19% ha sido insuficiente para contener la marea de la manzana. La compañía no está en crisis, pero sí en una posición incómoda: ya no es el líder indiscutible por volumen.

Por detrás, la batalla es encarnizada. Xiaomi se mantiene firme con un 13% del pastel global, seguida de un empate técnico entre Oppo y Vivo (8%). Sin embargo, las dinámicas están cambiando. Marcas como Oppo han sufrido una caída del 4%, víctimas de un mercado chino cada vez más patriótico y fragmentado, donde las tensiones comerciales y los aranceles han empujado a los consumidores locales a cerrar filas en torno a sus propias marcas, segmentando el mercado entre Oriente y Occidente como nunca antes.

La rebelión de la «Tercera Vía»: Google y Nothing

Quizás el dato más interesante de este informe no esté en la cima, sino en la zona de aspirantes. En un mar de opciones Android a menudo indistinguibles, dos marcas están logrando lo imposible: crear identidad.

Google y Nothing han firmado un 2025 espectacular. Los de Mountain View han crecido un impresionante 25% interanual, alcanzando un hito histórico en su casa: un 7% de cuota de mercado en Estados Unidos. Puede parecer poco frente al 80% que ostenta Apple en ese territorio, pero confirma que los Pixel han dejado de ser una curiosidad para entusiastas. Por su parte, la firma de Carl Pei, Nothing, ha subido un 31%, demostrando que el diseño y el «hype» bien gestionado pueden traducirse en ventas reales.

El escenario para 2026 queda abierto. Con Apple fuerte en el trono y una «clase media» de Android (Pixel y Nothing) pidiendo paso, la presión recae ahora sobre Samsung. Su próxima jugada deberá ser algo más que una evolución conservadora si quiere recuperar la corona que ha perdido este año.